6月13日,国常会:进一步优化现有政策更大力度推动房地产市场止跌回稳;研究优化药品和耗材集采有关举措;将持续加大医药领域反垄断执法力度。

6月13日,为落实《期货和衍生品法》《关于加强监管防范风险促进期货市场高质量发展的意见》(国办发〔2024〕47号)要求,加强期货市场程序化交易监管,维护期货交易秩序和市场公平,证监会全面总结期货市场程序化交易监管实践经验,制定了《期货市场程序化交易管理规定(试行)》(以下简称《管理规定》),自2025年10月9日起实施。详情请见:

http://www.csrc.gov.cn/csrc/c100028/c7564353/content.shtml

6月13日,央视新闻:李强主持召开国务院常务会议,听取构建房地产发展新模式和推进好房子建设有关情况汇报。会议指出,构建房地产发展新模式,对于促进房地产市场平稳、健康、高质量发展具有重要意义,要着眼长远,坚持稳中求进、先立后破,有序搭建相关基础性制度。

6月15日,新西兰政府官网发文指出,从2025年11月起,中国护照持有者如从澳大利亚入境,且持有有效澳大利亚旅游、工作、学生或家庭签证,将可免签进入新西兰,最长停留3个月。

6月14日,伊朗开始对以色列发动新一轮导弹袭击,已有导弹从德黑兰向以色列境内发射。以色列卫生部门称,伊朗14日晚针对以色列海法等地发动的导弹袭击已造成至少4人死亡,另有多人受伤。以色列军方14日晚间发表声明称,以军当晚空袭了伊朗国防部总部、核计划总部及多处石油设施。俄罗斯总统普京14日与美国总统特朗普通电话,主要就以色列对伊朗军事行动和乌克兰局势交换意见。

6月15日,美东时间凌晨,美国总统特朗普在社交平台上称,“美国与伊朗今晚遭袭事件无关”,并警告说,若伊朗以任何形式对美方发动攻击,美国武装力量将“以空前规模全力回击”。

6月15日,以色列当地时间,色列国防军发言人要求所有在伊朗核反应堆和武器工厂周围人员立即离开相关区域。

6月15日,证监会:知名牛散屠文斌被重罚。证监会认定屠文斌所控制的账户组资金优势显著,其通过连续交易、拉抬股价、大额封涨停、虚假报撤等手法操纵多只股票价格,违法所得共计3627.33万元,构成了操纵证券市场的行为,罚没总金额近7700万元。

6月15日,深圳有望试点红筹股二次上市相关上市规则正在制定。

6月16日,《求是》杂志发表习近平总书记重要文章《用中长期规划指导经济社会发展是我们党治国理政的一种重要方式》。

6月16日,央行:将以固定数量、利率招标、多重价位中标方式开展4000亿元买断式逆回购操作,期限为6个月(182天)。

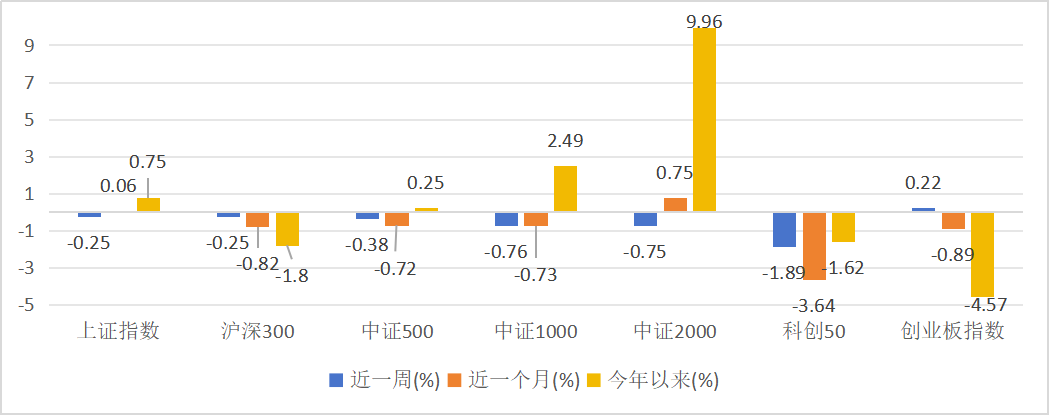

权益市场(主观多头、量化多头、中性策略、股票多空)

解读:同一日申万各行业指数收益率整合的波动率数据,可作为反映行业轮动、分化程度参考指标之一。

解读:反映了成分股在收益或振幅离散程度,截面波动率越大,股票在截面上的表现差异越大,选股因子的区分度更高,更容易产生较好的交易机会,alpha环境越好

解读:

解读:即期货相对现货的年化贴水率,当数值为正时,期货相对现货升水,反之为升贴水,由于到交割日期货价格将收敛至现货,贴水率接近0;对期货合约的投资收益、对冲成本计算有一定影响。

解读:

上周债市呈现窄幅波动特征,关键利率点位博弈加剧。展望后市,机构普遍看多,但长债利率下行阻力仍存,短期内或维持震荡偏多,破局关键点或在:

1.银行增配;

2.存单收益率下破1.6%;

3.货币政策的新增利多等。

重启买债预期下短端或确定性较强,若短端进一步打开想象空间,长端利率或将迎来更为明确的走势,曲线有望整体下移。

从基本面来看,机构认为当前经济内需偏弱、内生修复动力有待巩固的局面总体利好债市。有效需求仍不足,基本面压力未消。三季度政策真空期下,基本面惯性趋势难改。通胀方面,机构料通胀风险总体可控。虽然油价波动或地缘风险等因素可能带来局部上行压力,但中期影响有限。国内需求不振的核心矛盾使得整体通胀水平难以构成显著威胁。

从资金面来看,样本内多家机构认为,央行持续呵护态度明确,资金利率有望维持在相对低位运行。短期虽有税期、跨季等扰动,但风险总体可控,预计税期后跨季前资金面或迎来宽松时段。存单收益率下破1.6%的可能性较大。长期看,资金利率的下限可能仍未触及;不排除后续DR001在特定情况下降至1.2%-1.3%的可能。

货币政策方面,机构表示货币政策维持稳健偏松基调,当前重启国债买卖的必要性有限,预计规模不会很大,对债市的影响也预计有限。

机构行为方面,样本内机构认为配置需求将成为关键驱动力量。季末冲击过后,三季度保险、理财等配置盘有望加速进场,尤其是银行资金融出能力和增配意愿可能提升,或再现“资产荒”,支撑债市行情。

海外及其他方面,机构认为外部环境对国内债市边际影响增加。美联储降息预期波动可能引发美债利率变动。特朗普关税全面落地(7月9日)及地缘冲突升级可能阶段性扰动全球贸易、资本流动及风险偏好。但国内政策依然“以我为主”(来源:DM查债通)。

本周转债强于正股,高评级转债估值小幅下降。本周转债大部分时间延续此前震荡向上趋势,周五受海外事件影响明显回落,但估值小幅支撑下,整体表现强于正股。权益端农林牧渔、非银及银行等行业带动下,转债对应底仓品种表现抢眼,分列本周涨幅前三。而小盘转债仍处于局部亮眼整体震荡的趋势。策略上,股债震荡市预期下,估值强支撑下的转债资产有望录得不错相对收益,建议维持中性仓位,勤交易,积少成多。配置上,建议仍以高股息大盘偏债转债为主,叠加平衡偏股方向,重点关注近期提议下修的案例,寻找潜在强促转股意愿的标的。继续推荐不对称性交易、双低动量及结合条款博弈。

解读:

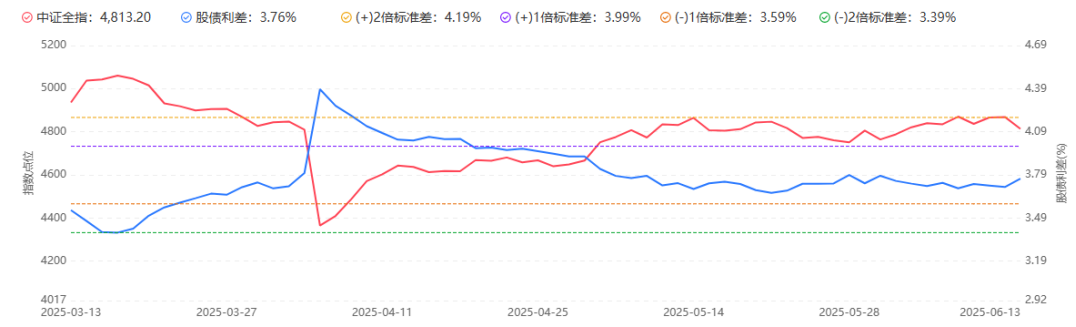

股债利差反映了投资者因承担股票市场风险,相对于无风险债券所要求的额外收益补偿。利差越大,股票相对债券的吸引力越高。若当前利差偏离均值超过±1倍标准差,通常被视为显著偏离。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。

本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为私募排排网,同时载明内容域名出处